案例故事

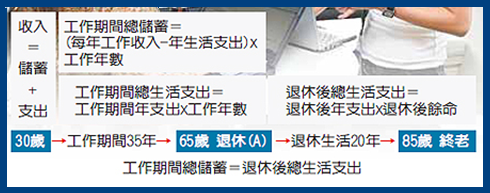

王小姐目前30歲,目前無儲蓄,計畫工作至65歲退休,

假設退休後仍維持工作期間的生活水準,至85歲終老,不打算留遺產,

那麼王小姐需要把收入的多少比率儲蓄下來呢?

談到退休金規劃是每個人必須面對的問題,您可以有選擇不購屋、

不結婚的權利,唯獨年老沒有選擇權,它是一生中最長期、

最重要的財務計畫。既然每個人都會老,不可能到了七老八老還在工作,

可是退休以後還有二、三十年的漫長日子需要開銷,

想要過個有尊嚴的退休生活,需要經濟獨立。

向來是照顧別人的角色,有一天年老需要別人照顧時,

一定會有不同感受-寧可當一個施捨者,也不願意當個受予者。

退休後的生活開銷,為了不依賴子女,光靠政府的社會年金或勞退年金是不足的,

需要靠自己工作期間的儲蓄來累積自己的退休金。到底要安排多少比率儲蓄退休金?

理財建議

在此介紹一下簡單的計算公式,人人都可以輕鬆做。

理財規劃主要是在平衡一生中的財務資源,讓您要用錢時都有錢用。

簡易退休金需求的速算法:依目前自己所得與消費習性來判斷退休後能否達到財務自由、自主、自在的目標。依不同的假設條件來安排儲蓄率:

(1)以王小姐的案例來看,假設儲蓄的投資報酬率僅能對抗通貨膨脹率,

且無其他的理財目標,計算應有的儲蓄率:應有的儲蓄率=

(85歲- 65歲)÷ (85歲- 30歲)=36.36%

假如王小姐的儲蓄率可以維持在40%,其他假設條件都不變,

那麼王小姐何時退休其生活還可以維持在目前的水準呢?計算如下:

先假設退休年齡為A

應有的儲蓄率 = (85歲 - A歲) ÷ (85歲 - 30歲) = 40%,

計算式求出A = 63歲。表示在其他假設條件不變的情況下,

如果王小姐的儲蓄率可由36.36%提升為40%,就可以提前在63 歲退休。

(2)同前例(1),假設王小姐退休後維持工作期間70%的生活水準,

那麼她要把收入多少比率儲蓄下來呢?

應有的儲蓄率= (70% x 20年)÷ (35年+ 70%x20年)=28.57%。

表示在其他假設條件不變的情況下,如果王小姐可以接受退休後生活水準為目前的70%,

則她的儲蓄率可由36.36%降為28.57%。

a)假如王小姐的儲蓄率可以維持在40%,其他假設條件都不變,那麼王小姐何時退休、

其生活還可以維持在目前的70%生活水準?計算如下:

先假設退休年齡設為A, 應有的儲蓄率 = 70% x (85歲 - A歲)÷

【(A歲-30歲 + 70%x (85歲 - A歲)】 = 40%,計算式求出A = 58歲,

表示在其他假設條件不變的情況下,如果王小姐的儲蓄率為40%,

王小姐就可以提前在58歲退休。

b)如果王小姐的儲蓄率僅為30%,那麼王小姐的退休年齡為64 歲。計算如下:

應有的儲蓄率 = 70% x (85歲 - A歲)÷【(A歲-30歲 + 70%x (85歲 - A歲)】 = 30%,

計算式求出A = 64歲

(3)同前例(1),假設王小姐希望退休後能環遊世界,享受悠遊自在的生活,

生活水準設定為目前的120%,算算王小姐的儲蓄率應為多少?

應有的儲蓄率=(120% x 20年)÷【35年+ (120%x20年)】= 40.68%,

表示在其他假設條件不變下,如果王小姐希望退休後生活水準為目前的120%,

儲蓄率需由36.36%提升為40.68%。

a)假如王小姐的儲蓄率維持在30%,其他假設條件都不變,

王小姐何時退休、其生活可以維持在目前的120%生活水準呢?

假設退休年齡設為A, 應有的儲蓄率 = 120% x (85歲 - A歲)÷

【(A歲-30歲 +120%x (85歲 - A歲)】= 30%計算式求出A = 70.53歲

表示在其他假設條件不變的情況下,如果王小姐的儲蓄率僅為30%,

王小姐就必須延後至71歲才能退休了。

b)假如王小姐的儲蓄率可以維持在50%,其他假設條件都不變,

那麼王小姐何時退休其生活還可以維持在目前的120%生活水準呢?

應有的儲蓄率= 120% x (85歲- A歲)÷【 (A歲-30歲+120%x (85歲- A歲)) 】=

50%,計算式求出A=60歲,表示在其他假設條件不變的情況下,

如果王小姐的儲蓄率為50%,可以提前至60歲退休,享有目前的120%生活水準。

您是選擇當個「先犧牲後享受」的『螞蟻族』,是「先享受後犧牲」的『蟋蟀族』,

端看您的理財價值觀而定。

【經濟日報/文/羅秀珠(富鴻理財)】

留言列表

留言列表